区分マンション投資ガイド

近年、物価の上昇が続き、銀行にお金を預けているだけでは資産価値が実質的に目減りしてしまう時代になりました。

将来のお金に対する不安を感じている方も多いのではないでしょうか。このような経済状況の中、インフレに強い資産として「不動産投資」が改めて注目されています。現物資産である不動産は、なぜ物価上昇の局面で有効なのか。また、あなぶき興産で扱うファミリータイプの区分マンションのメリットと合わせて、本ガイドでその仕組みと魅力を分かりやすく解説します。

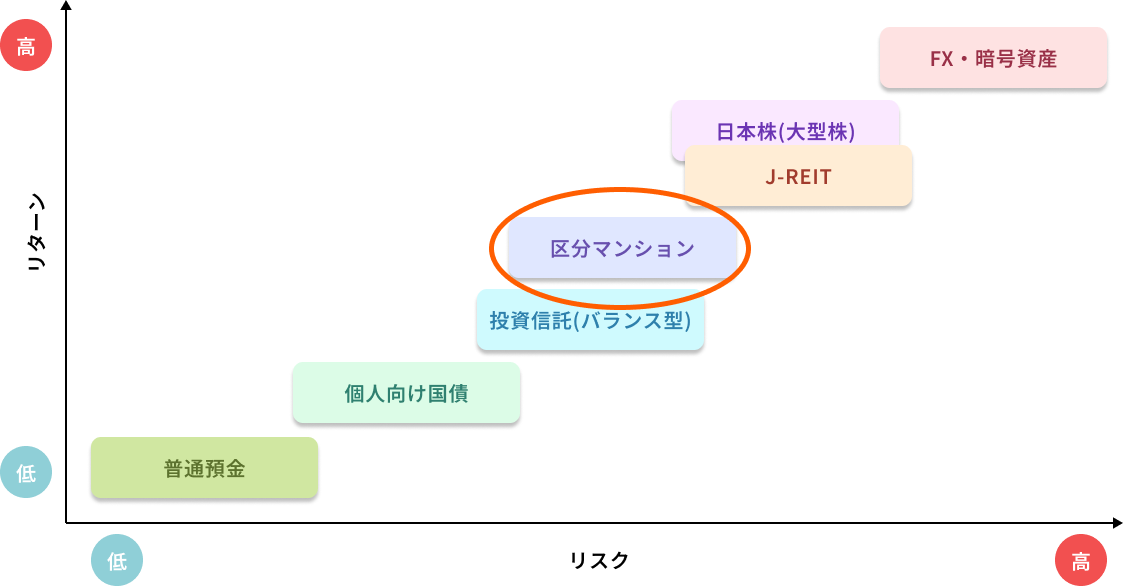

1. 不動産投資と他資産のリスク・リターンの比較

投資は「リスク=価格の振れ幅」と「リターン=増える期待値」の2軸で全体像を把握できます。普通預金は値動きがほぼなく安全ですが、主要行の金利は政策金利引き上げ後でも年 0.2%前後 にとどまります。株式やFXは短期で大きく増える可能性がある一方、下落時の損失も大きい“ハイリスク・ハイリターン”。区分マンション投資は家賃収入で安定したインカムを得つつ、実物資産としてインフレにも強い“ミドルリスク・ミドルリターン”帯に位置します。

| 投資商品 | リスク | リターン | ひと言メモ |

|---|---|---|---|

| 普通預金 | 低 | 低(年0.2%前後) | 元本保証だが利息はわずか |

| 個人向け国債 | 低~中 | 低~中 | 途中換金可、物価連動型あり |

| 投資信託(バランス型) | 中 | 中 | 分散投資で値動きを抑制 |

| 日本株(大型株) | 中~高 | 中~高 | 配当+値上がり益。市況次第で上下大 |

| 区分マンション | 中 | 中 | 家賃+将来売却益。インフレ耐性のある実物資産 |

| J-REIT | 中~高 | 中~高 | 不動産ファンド。株式同様に日々価格が動く |

| FX・暗号資産 | 高 | 高 | レバレッジ取引。1日で数%動くことも |

2. マクロトレンド/インフレと不動産

インフレとは、物やサービスの価格が上がり「同じ 1,000 円で買える量」が減る現象です。

- 銀行預金は、利息より物価上昇が大きいと実質的に目減りする。

この仕組みゆえに、不動産という現物資産をローンで購入する行為は「インフレに強い防衛策」と言われます。

現金預金と不動産資産では具体的にどのくらい物価上昇時に価値が変わるのか比較してみましょう。

❶ 2025年3月のマクロ指標

| 指標 | 年率 | 参考データ |

|---|---|---|

| 物価上昇率(CPI) | +3.6% ※総合CPI | 総務省 |

| 普通預金金利(大手銀) | 0.20% | 当社調べ |

❷ 実際にどう違う?2つの例

| ケース | 1年後にどうなる? | ひと言まとめ |

|---|---|---|

| 預金 1,000 万円 | 利息 +2万円、物価で▲36万円 → 実質▲34万円 | “安全”でも購買力が毎年約3 %減少 |

❸ ここだけ覚えておけばOK

- 物価が上がるとおカネの価値は下がるため、預金だけでは資産を守り切れません。

- 不動産は 物価とともに家賃や資産価値がゆっくり上がりやすいため、インフレ時の“防波堤”になりやすい資産です。

つまり、「借りて買う」= インフレでローンが軽くなり、「持つ」= 物価上昇に合わせて資産価値も伸びる。

この二段構えが、不動産投資が長期の資産防衛策として選ばれる理由です。

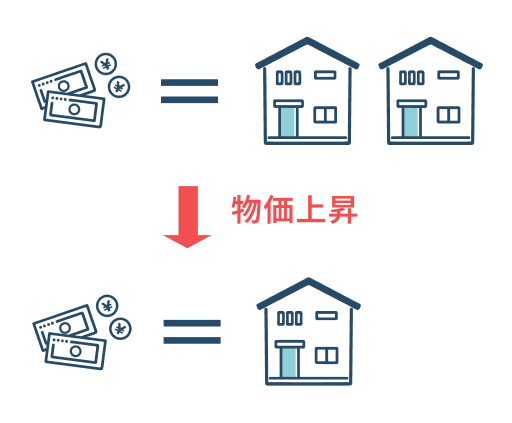

物価上昇時は、不動産投資が有利

現金・預金

価値が目減り

物価が上がると、同じ金額で買えるモノが少なくなり、

お金の実質的な価値は下がってしまいます。

不動産 (実物資産)

価値を維持・上昇

物価の上昇にあわせて、不動産の資産価値や家賃も上がる

傾向があるため、インフレに強い資産といえます。

3. 区分マンション投資とは?

マンション一室を購入し賃貸に出すことで家賃収入を得る投資手法です。頭金0円からでも検討可能で、投資ローンを組み合わせて始めやすいのが特徴。団体信用生命保険が“万が一の保障”になるのも魅力です。ファミリータイプ物件は退去後に自宅購入層へ売却できるため、ワンルームより出口が多彩です。長期キャッシュフロー管理が成功のカギになります。

マンション投資のメリット・デメリット

| 視点 | メリット | デメリット |

|---|---|---|

| キャッシュ | 家賃でローン返済を賄い、完済後は年金的収入 | 空室時は収入ゼロ |

| レバレッジ | 少額自己資金で数千万円資産を保有 | 金利上昇で返済負担増 |

| 節税 | 減価償却・損益通算で所得税を圧縮 | 築年数進行で修繕費増 |

| 資産性 | インフレで価値が下支えされやすい | 売却まで時間がかかる |

| 出口 | ファミリーは実需層に高値売却可 | ワンルームは投資家向け売却が中心で利回りに連動 |

4. ファミリータイプとワンルームの違い

以下の表にファミリータイプとワンルームの区分マンションでの違いをまとめました。

ファミリー物件は長期入居・実需売却が期待でき資産価値が安定。

ワンルームは少額で始めやすく利回りが高い反面、短期転居と相場変動の影響を受けやすい傾向があります。長期的で安定した資産形成を目指す方には、ファミリータイプの区分マンションへの投資がおすすめです。

| 比較項目 | ファミリータイプ | ワンルーム |

|---|---|---|

| 入居期間 | 比較的長い | 比較的短い |

| 空室リスク | 低い | やや高い |

| 購入価格帯 | 高め | 低め |

| 売却先 | 実需+投資家(出口多様) | 投資家中心(利回り依存) |

5. 税金とローンの基礎知識

投資用物件の購入から売却までにかかる費用や税金についてまとめております。

不動産投資の3つのフェーズと主な費用

フェーズ1購入時

物件を手に入れる際にかかる初期費用です。

- 印紙税

- 登録免許税

- 不動産取得税

- 借入関係費用

- 仲介手数料は0円(あなぶきの中古区分マンション投資の場合)

費用の目安

購入価格の3~6%程度

フェーズ2保有中

税金・費用です。

- 固定資産税・都市計画税

- 所得税・住民税

- 管理費・修繕積立金等

課税対象

(家賃収入 − 経費)

フェーズ3売却時

税金・費用です。

- 仲介手数料

- 抵当権抹消費用

譲渡所得税

約20%

5年超保有

約39%

5年以内

ローン選び 4つの重要ポイント

① 金利タイプ

投資ローンは変動金利が中心。金利は各金融機関によって異なります。将来の金利動向を考えて金融機関を選びましょう。

目安:変動金利 2〜3%

② 返済比率

年収に占めるローン返済額の割合。無理のない計画が重要です。

目安:手取り年収の25〜35%以内

③ 団体信用生命保険 (団信)

万が一の際、ローン残高がゼロに。家族に残せる「生命保険」の

役割も果たします。金融機関により異なりますが、団信加入した場合、金利UPになることもあります。いくら金利がUPするか確認を。

④ 繰り上げ返済

手元資金に余裕がある時に前倒しで返済すること。総返済額を減らせますが、手数料の確認を。

よくあるリスクと対策Q&A

-

空室が長期化するリスクはどの程度考えるべきですか?利便性の高い立地のマンションであれば、不動産の流動性が高くなるため空室の長期化リスクが低くなります。

駅距離や生活利便性など、賃貸需要の構造を重視し、長期化しにくい物件かどうかを事前に確認することが重要です。 -

家賃下落はどの程度織り込むべきでしょうか?人気が高く住宅需要が多い立地のマンションであれば、家賃の下落幅も少ないと言えます。

物価上昇時では家賃が上昇しているエリアもあるため、マンション投資において立地選びは重要です。 -

修繕費や突発的な出費が不安です共用部分は管理組合が対応しますが、専有部設備はオーナー負担です。

室内設備の種類や過去の修繕状況の確認等、将来の修繕リスクを想定したうえで備えることが大切です。 -

金利上昇による返済負担増が心配です投資用ローンは変動金利が多く、金利上昇による支払額の増加リスクが考えられます。

金利が上がっても収支が崩れないかを基準に、 無理のない借入額を設定することが重要です。 -

想定通りに売却できないリスクはありますか?不動産は市況によっては希望通りに売却できない場合があります。

実需としての需要が見込める物件か、 購入時から出口を意識して選ぶことが重要です。

不動産投資を初めてご検討されるにあたり、様々なご不安をお持ちの方もいらっしゃることと存じます。

お客様の状況を丁寧に伺い、安心して運用いただけますよう、専門の担当者がサポートさせていただきますので、

どうぞお気軽にお問い合わせください。